Alte documente de interes

|

Accountancy Europe: Cea de-a șasea Directivă privind combaterea spălării banilor. Aspecte-cheie pentru profesioniștii contabili

|

||

|

Accountancy Europe: Operaționalizarea regimului definitiv: modificări ale CBAM propuse de Comisia Europeană

|

Accountancy Europe: Operaționalizarea regimului definitiv: modificări ale CBAM propuse de Comisia Europeană

|

|

|

Accountancy Europe: Omnibus explicat: principalele modificări ale CSRD

|

Accountancy Europe: Gestionarea riscurilor în IMM-uri: identificarea și atenuarea principalelor riscuri fiscale pentru IMM-uri, PMM-uri și consilierii acestora

|

|

|

Accountancy Europe: Raportarea privind instrumentele financiare – așteptările autorităților de supraveghere versus cerințele de raportare financiarăde financiară

|

IFAC: Întrebări de bază pentru evaluarea sănătății afacerii

|

|

|

Accountacy Europe: 7 principii pentru elaborarea standardelor tehnice de reglementare în domeniul AML: recomandări din partea profesiei contabile

|

Accountacy Europe: Declarații privind durabilitatea bazate pe ESRS: „conformitate” sau „prezentare fidelă”?

|

|

|

Utilizarea activității unui expert extern

|

Proporționalitatea IESSA

|

|

|

IFAC: Situația actuală. Prezentarea de informații și asigurarea în materie de sustenabilitate. Tendințe și analize pe cinci ani (2019-2023)

|

Accountancy Europe: Recomandările profesiei contabile pentru eficientizarea sistemului fiscal al UE

|

|

|

Accountancy Europe: TVA în era digitală: modernizarea sistemului privind TVA al UE

|

Accountancy Europe: Noile norme privind combaterea spălării banilor ale UE – sfaturi pentru practicienii din domeniul contabilității

|

|

|

Accountancy Europe: Revizuiri ale Codului IESBA privind planificarea fiscală – principalele modificări pentru contabili. Document informativ

|

Accountancy Europe: Revizuiri ale Codului IESBA privind planificarea fiscală – principalele modificări pentru contabili. Document informativ

|

|

|

IFAC: Pregătirea profesioniștilor contabili pentru sustenabilitate

|

Accountancy Europe: Legea UE privind IA: un ghid pentru contabilii IMM-urilor

|

|

|

Accountancy Europe: Directiva Faster: Un sistem transfrontalier de scutire de la plata impozitului reținut la sursă

|

Accountancy Europe: Directiva privind diligența necesară în materie de durabilitate a întreprinderilor – Ce trebuie să știe profesia contabilă

|

|

|

IFAC: Listă de verificare în materie de sustenabilitate pentru întreprinderile mici

|

IFAC: Educarea contabililor pentru un viitor sustenabil

|

|

|

Accountancy Europe: Ghid de inițiere în 5 pași pentru o tranziție sustenabilă a IMM-urilor

|

IFAC: Elemente fundamentale ale raportării privind gazele cu efect de seră pentru contabili |

|

|

IFAC: 8 pași pentru îmbunătățirea raportării privind gazele cu efect de seră |

IFAC: Profesioniștii contabili în rolul de lideri în domeniile financiar și al afacerilor |

|

|

IFAC: Înțelegerea raportării în materie de combatere a corupției |

IFAC: Luptă globală, acțiuni locale: Manual pentru promovarea anticorupției destinat organismelor profesionale contabile (PAO-urilor) |

|

|

Accountancy Europe: Directiva UE privind Pilonul 2: Efecte asupra întreprinderilor |

Inițiativa pentru tehnologie a IESBA, Etapa 2 |

|

|

Accountancy Europe – TVA în era digitală: Modernizarea sistemului european privind TVA |

IFAC: Contribuția profesioniștilor contabili |

|

|

Accountancy Europe: Controale interne mai solide pentru reducerea riscurilor corporative |

IFAC: Priorități globale pentru profesioniștii contabili angajați și cei din sectorul public |

|

|

CPA Canada-IFAC: Mentalitatea și facilitarea abilităților profesioniștilor contabili – o schimbare de paradigmă a competențelor

|

Fundația IFRS: Exemple ilustrative care să însoțească IFRS 13 Evaluarea la valoarea justă |

|

|

Fundația IFRS: Efectele aspectelor legate de climă asupra situațiilor financiare

|

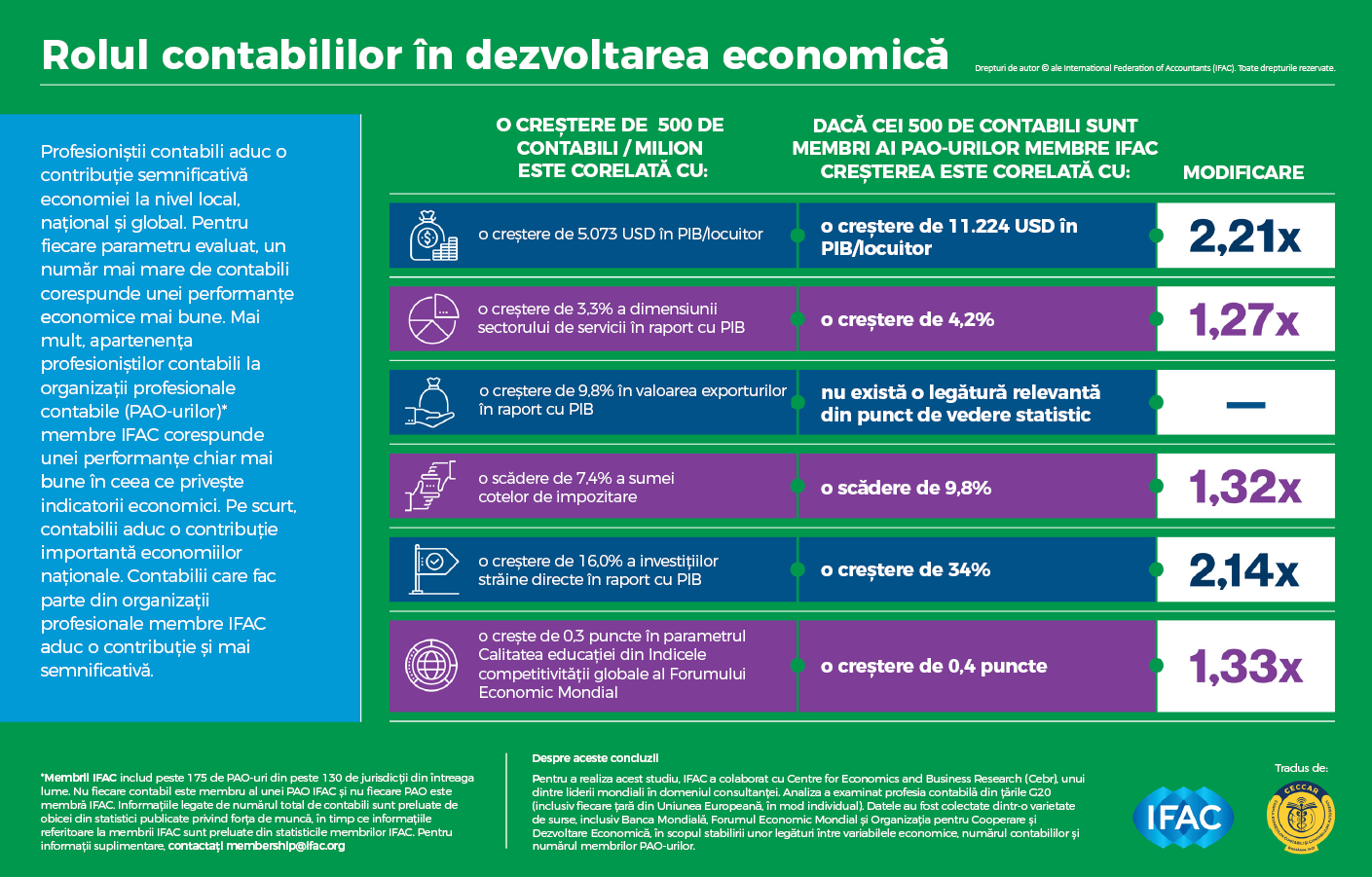

IFAC: Rolul profesioniștilor contabili în dezvoltarea economică

|

|

|

CPA Canada-IFAC: Identificarea și atenuarea subiectivismului și ale dezinformării și prezentării de informații incorecte

|

Accountancy Europe: Cotele de TVA: Flexibilitate mai mare pentru statele membre

|

|

|

Accountancy Europe: Evaluarea sustenabilității în cadrul lanțurilor de aprovizionare

|

CPA Canada-IFAC: Tehnologia este o sabie cu două tăișuri care aduce atât oportunități, cât și provocări pentru profesia contabilă

|

|

|

CPA Canada-IFAC: Conducerea etică într-o eră a complexității și a schimbărilor digitale

|

IFAC: Materiale-suport fără caracter obligatoriu legate de tehnologie: întrebări frecvente cu privire la planificarea auditului

|

|

|

Accountancy Europe: Întrebări frecvente pe tema asigurării privind informațiile referitoare la sustenabilitate

|

Resilience in a Box – Top 20 de sfaturi pentru pregătirea întreprinderilor

|

|

|

Resilience in a Box – Lista de verificare pentru pregătirea întreprinderilor

|

Ghid de reziliență în afaceri – Învață cum să îți protejezi afacerea înainte de producerea unui dezastru

|

|

|

Resilience in a Box – Consolidarea comunităților la nivel global

|

Accountancy Europe: Viitorul digital al IMM-urilor

|

|

IFAC: Facilitarea dezvoltării unor organizații orientate spre obiective

|

IFAC-CPA Canada: Rolul profesioniștilor contabili în valorificarea datelor |

|

Accountancy Europe: Construirea unui ecosistem eficace de combatere a spălării banilor

|

Accountancy Europe: Modificări ale politicilor fiscale pe termen lung pentru asigurarea unei redresări economice sustenabile

|

|

Acountancy Europe: Măsuri fiscale pe termen scurt: sprijinirea întreprinderilor pe perioada coronacrizei

|

Accountancy Europe: Construirea unei piețe credibile a obligațiunilor verzi

|

|

IFAC: Ghid pentru organizațiile profesionale contabile – dezvoltarea de bune practici pentru membrii care oferă consiliere fiscală

|

Accountancy Europe: Gestionarea riscurilor în IMM-uri: Insolvența

|

|

Implicații etice și de audit ale schemelor de sprijin pentru mediul de afaceri garantate de guverne în contextul COVID-19

|

Cum să alegi serviciul corect – Compararea serviciilor de audit, revizuire, compilare și proceduri convenite

|

|

Misiuni pe baza procedurilor convenite – o oportunitate pentru dezvoltare și valoare

|

Navigarea riscurilor sporite de fraudă și alte activități ilegale în timpul pandemiei de COVID-19

|

|

Riscuri de spălare a banilor și finanțare a terorismului asociate COVID-19 și posibile politici de răspuns

|

Ghid de bune practici în expertiza judiciară civilă din Uniunea Europeană

|

|

COVID-19 și evoluția riscurilor de spălare a banilor, finanțare a terorismului și infracțiuni cibernetice

|

IFAC – Fundamente ale combaterii spălării banilor

|

|

IFAC: Evoluția aptitudinilor contabile: Impactul COVID-19 și direcția pentru viitor

|

IFAC: Listă de acțiuni pentru asigurarea continuității în întreprinderile mici – cum să supraviețuiți și să prosperați după COVID-19

|

|

IFAC: Contabilii sprijină revenirea sustenabilă

|

Utilizarea specialiștilor în circumstanțele create de COVID-19

|

Primul raport al Inițiativei pentru tehnologie a IESBA

|

|

|

|

|

|

|

|

|

|

|

|

|

") |

|

|

|

|

|

|

|

IFAC: Contabili pregătiți pentru viitor – Rolurile CFO și ale funcției financiare pentru următoarea decadă  |

|

|

10 idei pentru a transforma guvernanța corporativă într-un stimulent al unei economii sustenabile  |

|

|

|

|

privind combaterea spălării banilor. Ce se schimbă pentru contabili?  |

IFAC: Cum facem față presiunii de a reduce onorariile. Sfaturi de gestionare a activității pentru PMM-uri  |

în care profesioniștii contabili angajați generează succes organizațional durabil  |