Comisia lansează dezbateri privind o tranziție treptată spre un proces decizional mai eficient și mai democratic în domeniul politicii fiscale a Uniunii Europene

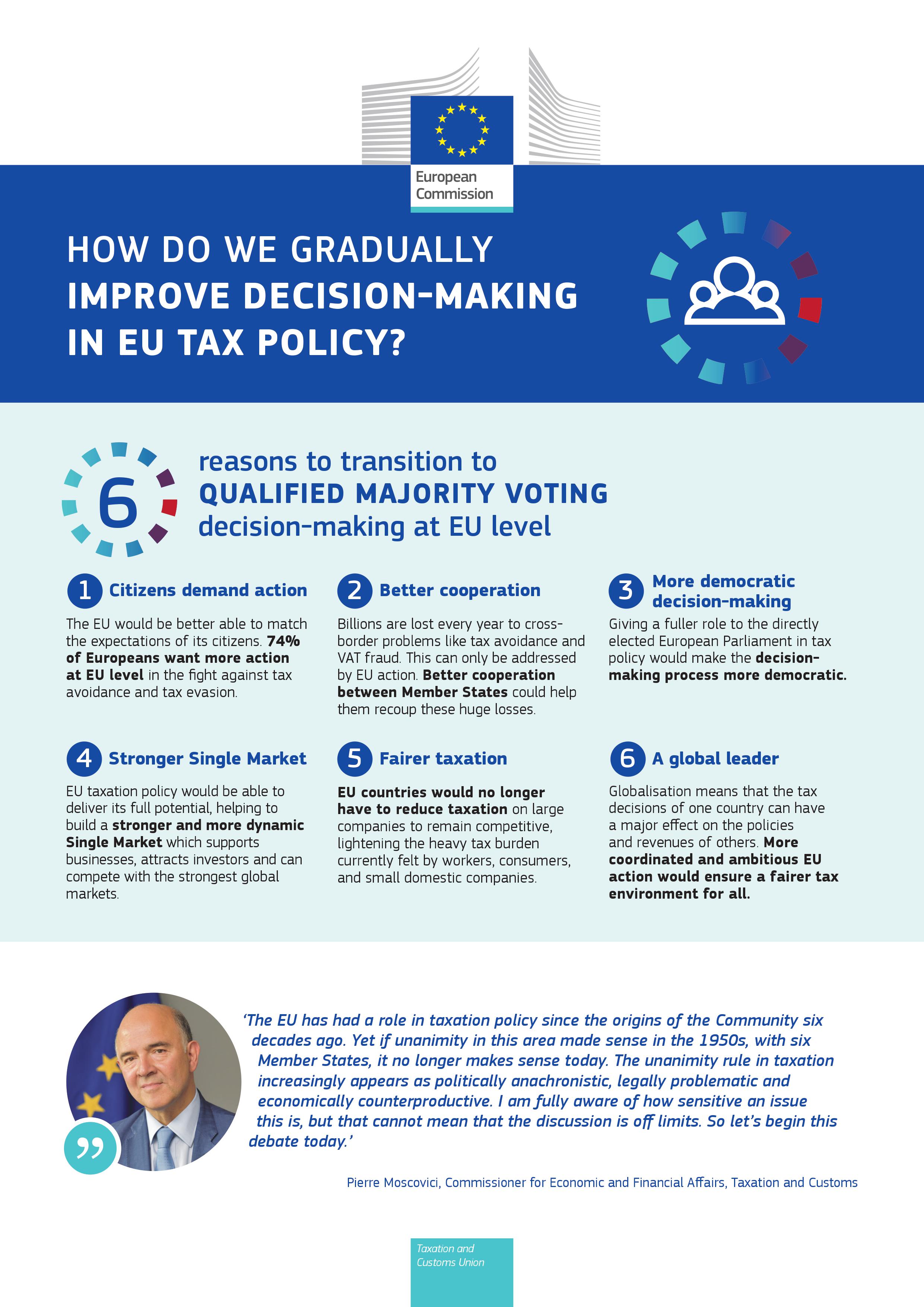

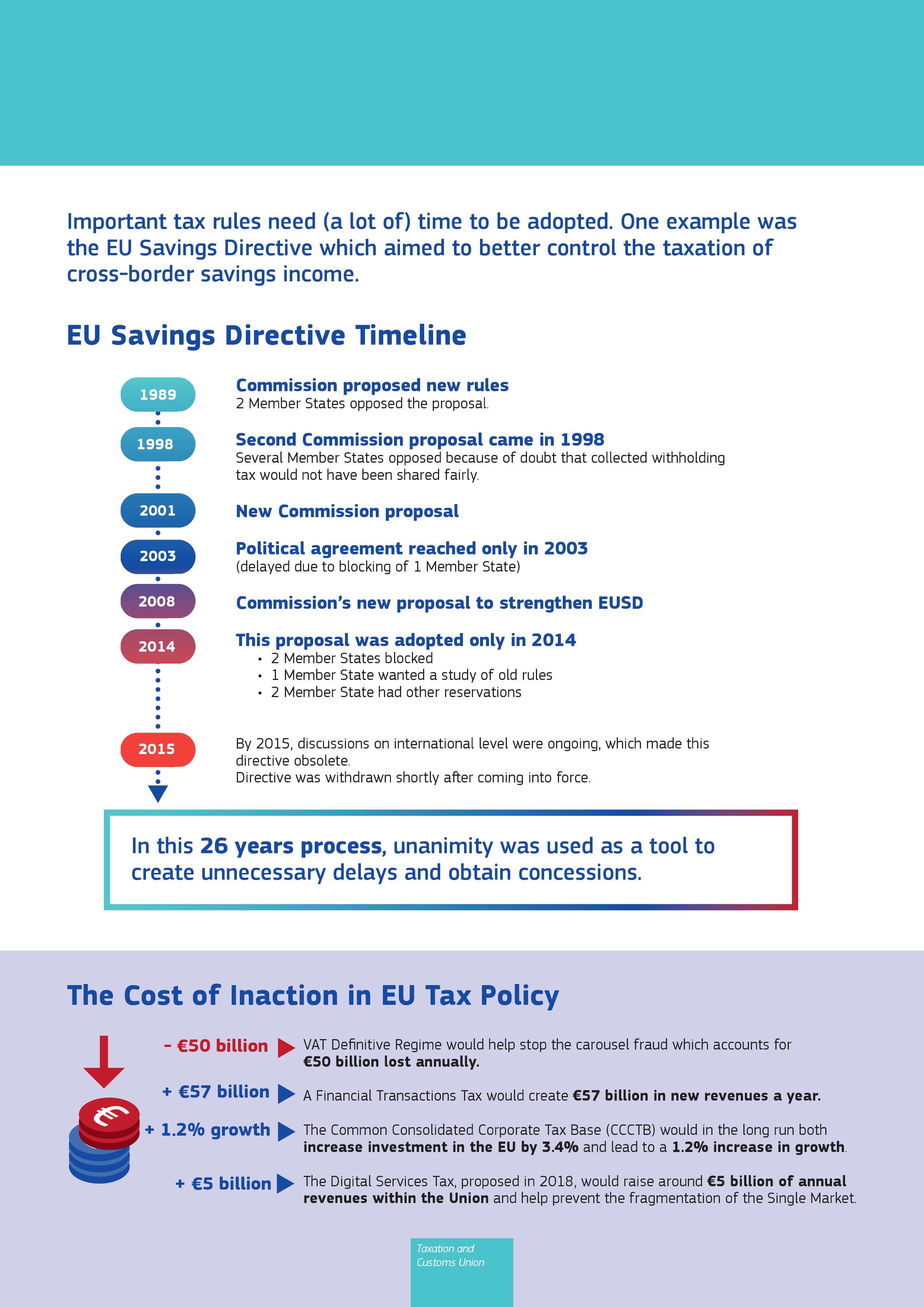

Marți, 15 ianuarie a.c., Comisia Europeană (CE) a lansat o dezbatere privind reforma procesului de luare a deciziilor în anumite domenii ale politicii fiscale a Uniunii Europene (UE). Având în vedere că, în prezent, votul în unanimitate produce întârzieri costisitoare și politici sub nivelul optim în materie fiscală, Comisia propune un plan de acțiune pentru adoptarea votului cu majoritate calificată (VMC) în acest domeniu.

Marți, 15 ianuarie a.c., Comisia Europeană (CE) a lansat o dezbatere privind reforma procesului de luare a deciziilor în anumite domenii ale politicii fiscale a Uniunii Europene (UE). Având în vedere că, în prezent, votul în unanimitate produce întârzieri costisitoare și politici sub nivelul optim în materie fiscală, Comisia propune un plan de acțiune pentru adoptarea votului cu majoritate calificată (VMC) în acest domeniu.Conform comunicatului de presă al Comisiei, VMC ar permite statelor membre să găsească compromisuri pe probleme fiscale într-un mod mai rapid, mai eficient și mai democratic, ducând astfel la valorificarea completă a potențialului acestui domeniu. În plus, în cadrul procedurii legislative ordinare, deciziile fiscale ar beneficia de contribuția concretă a Parlamentului European (PE), ceea ce ar reprezenta mai bine opiniile cetățenilor.

Comisia nu propune nicio modificare a competențelor Uniunii în materie fiscală sau a dreptului statelor membre de a stabili cotele de impozitare pentru persoanele fizice sau companii după cum acestea consideră că este necesar. Dimpotrivă, obiectivul este acela de a permite statelor membre să-și exercite mai eficient suveranitatea pentru a răspunde mai rapid provocărilor comune.

„Economiile noastre din ce în ce mai globalizate au nevoie de sisteme fiscale moderne și ambițioase. Rămân în continuare un susținător ferm al trecerii la votul cu majoritate calificată și la un rol mai important al Parlamentului European privind viitorul comun al impozitării în Uniunea noastră”, a declarat președintele Comisiei, Jean-Claude Juncker, cel care a solicitat trecerea la votul cu majoritate calificată în materie fiscală.

La rândul său, Pierre Moscovici, Comisarul pentru Afaceri Economice și Financiare, Impozitare și Vamă, a adăugat următoarele: „Uniunea Europeană a avut un rol în politica fiscală încă de la originile Comunității, în urmă cu șase decenii. Cu toate acestea, dacă în anii ’50 unanimitatea celor șase state membre avea un sens în acest domeniu, în prezent ea nu mai este justificată. Regula unanimității în domeniul fiscal pare din ce în ce mai mult a fi anacronică din punct de vedere politic, problematică din punct de vedere juridic și contraproductivă din punct de vedere economic. Știu foarte bine cât de sensibil este acest aspect, dar nu înseamnă că nu putem discuta pe această temă. Așadar, să lansăm dezbaterea chiar astăzi”.

În comunicat, Comisia invită liderii Uniunii Europene, Parlamentul European și alte părți interesate să examineze posibilitatea unei tranziții treptate la un proces decizional bazat pe votul în majoritate calificată în patru etape:

- Prima etapă: Statele membre ar fi de acord să treacă la VMC pentru măsurile care nu au un impact direct asupra drepturilor și bazelor fiscale ale statelor membre, dar care sunt esențiale pentru combaterea evaziunii fiscale. Acestea includ măsuri de îmbunătățire a cooperării administrative între statele membre, încheierea de acorduri internaționale între UE și țările terțe și inițiativele concepute în primul rând pentru a facilita impozitarea pentru întreprinderile de pe piața unică (cum este cazul obligațiilor de raportare armonizate);

- A doua etapă: VMC se va introduce în privința măsurilor de natură fiscală destinate sprijinirii altor obiective (lupta împotriva schimbărilor climatice, protecția mediului sau îmbunătățirea sănătății publice sau a politicii în domeniul transporturilor).

- A treia etapă: Se va introduce VMC în domenii care sunt deja armonizate, în mare parte, cum ar fi TVA și accizele.

- A patra etapă: VMC va fi introdus și în alte inițiative din domeniul fiscal care sunt necesare pentru piața unică, cum ar fi CCCTB (Common Consolidated Corporate Tax Base) și impozitarea economiei digitale.

Mai multe documente referitoare la acest subiect:

- Comunicare: Către un proces decizional mai eficient și mai democratic în domeniul politicii fiscale a UE;

- Întrebări și răspunsuri: O abordare treptată reînnoită a procesului decizional în domeniul politicii fiscale a UE – Întrebări și răspunsuri;

- Fișă informativă;

- Documentul Centrului European de Strategie Politică privind „clauzele pasarelă”.

Sursă foto: europa.eu